La CNMC destaca minoristas que se han hecho campeones regionales gracias a las centrales de compra

24 abr 2024 . Actualizado a las 05:00 h.Asturias se examina a sí misma en su relación con los supermercados, su tamaño y su impacto en el comercio general. El debate sobre la apertura de Costco trae de cabeza a alcaldes, a miembros y partidos de la coalición de gobierno en el Principado pero también a los agentes sociales, a sindicatos y patronales, todos ellos con posicionamientos con muchas aristas, sobre el mercado y sobre el empleo. Con una particularidad, Asturias está entre las comunidades con una mayor concentración de competencia, es decir donde un menor número de empresas tienen mayor cuota de ventas y clientes.

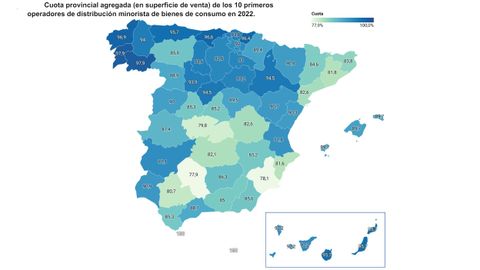

Así lo detalla un informe de la Comisión Nacional de los Mercados y la Competencia (CNMC), publicado el verano pasado con el propósito de analizar el impacto de la reducción del IVA en el sector alimentario pero que, entre otras variables, analiza también el peso y evolución de las cadenas de supermercados en comunidades y provincias. Y hay una gran diferencia entre el norte y el sur. «A nivel de CC.AA., las menos concentradas se encuentran fundamentalmente en el sur de España (Andalucía, Castilla la Mancha y Murcia), mientras las CC.AA. con mayor concentración de mercado se encuentran en el norte de la península ibérica, y en especial en la cornisa cantábrica y Galicia. Asimismo, el archipiélago canario también tiene un índice de concentración elevado. Cataluña, no obstante, y en contraste con el resto de las comunidades autónomas sitas en el norte peninsular, presenta un nivel de concentración menor al resto»; señala el estudio.

De hecho en el caso de Asturias la concentración de mercado de los 10 primeros operadores de distribución minorista es del 95,7%, una de las más elevadas, sólo superada por las ciudades autónomas de Ceuta y Melilla y además de Pontevedra y Ourense (ambas con un 97,9%), A Coruña (96,9%), Cantabria (96,6%) y Gipuzkoa (96,4%). Es decir, los diez primeros operadores de Asturias copan el 95% del mercado. Y además con un campeón regional.

Y es que otra de las particularidades del Principado es que se encuentra entre las 10 provincias (de un total de 52) en la que el distribuidor minorista con mayor cuota supera el 30% de la cuota de mercado. ¿Cómo se reparte en el conjunto de la comunidad?

El informe de la CNMC -con cifras del año 2022- señala a Alimerka como principal distribuidor, con una cuota del 31%; le siguen DIA y HLR (masymas), ambas con un 12%; Mercadona, con un 10%; Carrefour, con un 8%; El Corte Inglés, un 7%; Eroski y LIDL empatadas con un 4%, y Alcampo con el 3%. El resto de compañías se reparten alrededor del 9% remanente.

La comisión de la competencia señala que el triunfo de una compañía regional está relacionado por su buen hacer con el medio en el que se mueve: «Uno de los factores que ha contribuido al éxito de los distribuidores minoristas regionales es la presencia de las centrales de compra. Estas centrales de compra han permitido a los distribuidores minoristas que se han adherido a ellas, como socios o miembros, tener acceso a economías de escala y alcance que antes sólo eran posibles para las grandes empresas distribuidoras. De esta manera, los distribuidores minoristas de menor tamaño han podido competir con los grandes distribuidores y, en algunos casos, incluso convertirse en líderes o actores principales en sus mercados geográficos».

Los campeones regionales, que han podido superar a compañías estatales, son también recogidos por la CNMC que cita que «en España existe un gran número de distribuidores minoristas con implantación regional con una presencia destacada en ciertas zonas geográficas concretas. Tal es el caso, por ejemplo, de Alimerka, Líder Aliment, Semark, Consum, Gadisa, Bon Preu, Luis Piña, Supsa, Family Cash, Dinosol, Froiz, Cash Lepe, Fragadis o H.D. Covalco, entre otros. Estos distribuidores de carácter regional han conseguido ser los líderes en 18 provincias españolas. En concreto en las siguientes provincias: Asturias, Badajoz, Cantabria, Castellón, A Coruña, Girona, Huelva, Jaén, Lleida, Lugo, Ourense, Melilla, Las Palmas, Pontevedra, Santa Cruz de Tenerife, Tarragona, Teruel y Valencia».

La cuota de mercado provincial más elevada del conjunto del país se ubica en la provincia de Álava y es para el Grupo Eroski, con un 38,4% del total de mercado. En ningún caso se supera el 40%.