Pongámonos en situación. Un bar de una gran ciudad. Dos tapas de ensaladilla (equivalentes a dos bolitas de helado en cada una) 22 euros, a 11 euros la unidad. El cliente las abona y, después, pregunta por el encargado del restaurante al que le sugiere que, ante un precio tan abusivo, la lista de lo que cuesta cada uno de los servicios debería de estar a plena vista de los clientes. Es entonces cuando el encargado (un hombre de dos metros de altura y de espalda cuadrada) contesta con malos modos. El cliente le pide la hoja de reclamaciones. A lo que contesta el encargado:

—La busco y llamamos a la policía. Aquí funcionamos así.

—De acuerdo, aunque la hoja de reclamaciones nada tiene que ver con la policía. Pero haga lo que tenga que hacer.

El empleado marca un teléfono y comienza a hablar con la que presuntamente era la fuerza del orden.

—Páseme el teléfono, le dice el cliente.

—Bueno, estoy hablando con un... contestador...

Ya con la hoja de reclamaciones en la mano, el cliente empieza a cumplimentarla.

—En este documento no aparece el número de tique...

—Ese tique es solo un comprobante... Se la traigo.

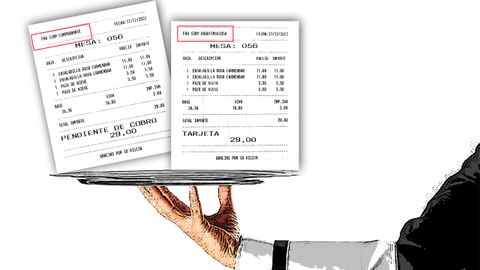

El encargado se dirige a la barra y trae un nuevo tique, esta vez con su correspondiente número de identificación . [En la ilustración adjunta se incorporan los dos documentos reales].

Hasta aquí la historia. Ahora las preguntas: ¿Existen tiques? ¿Existen solo tiques comprobantes? ¿Se mueve este bar en medio de dinero negro? Alberto Vázquez, economista de Vento Abogados & Asesores, explica que ya no existen tiques. Los empresarios profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en el desarrollo de su actividad empresarial o profesional, así como a conservar copia de aquellos. En España el sistema basado en dos tipos de facturas: la factura completa u ordinaria y la simplificada, que sustituye desde el 2012 a los denominados tiques. Las simplificadas, como su propio nombre indica, pretenden simplificar la emisión de facturas en casos concretos, como pueden ser los restaurantes o pequeños comercios minoristas. Tienen un contenido más reducido que las facturas completas u ordinarias. La mencionada obligación de expedir factura podrá ser cumplida, mediante la expedición de factura simplificada y copia de esta, en los siguientes supuestos: a) Cuando su importe no exceda de 400 euros, IVA incluido o, b) cuando deba expedirse una factura rectificativa. Ambas deben de reflejar la fecha de expedición, la identificación del tipo de bienes entregados o de servicios prestados y el tipo de impositivo aplicado, con su correspondiente número y, en su caso, serie. La principal diferencia reside en que en las facturas ordinarias debe figurar el nombre y apellidos, razón o denominación social completa, tanto del obligado a expedir factura como del destinatario de las operaciones; mientras que en las simplificadas basta con que figuren los datos del obligado a su expedición.

¿La primera factura emitida por el bar motivo de esta crónica es correcta? No. ¿La emisión de las facturas simplificadas puede incrementar la economía sumergida? Los denominados «softwares de doble uso» permiten la posibilidad de emitir facturas simplificadas, con el importe íntegro de la compra, pero sin que se refleje en la contabilidad oficial del contribuyente.

¿Qué se presupone que hacía el bar? Al final del día revisar los importes pagados con tarjeta de crédito o débito (los tiene que declarar sí o sí) y los abonados en efectivo. De estos últimos elegir los que declarará ante Hacienda y los que no.