Los alimentos básicos quedan exentos de IVA, pero el de carne y pescado no bajará

ACTUALIDAD

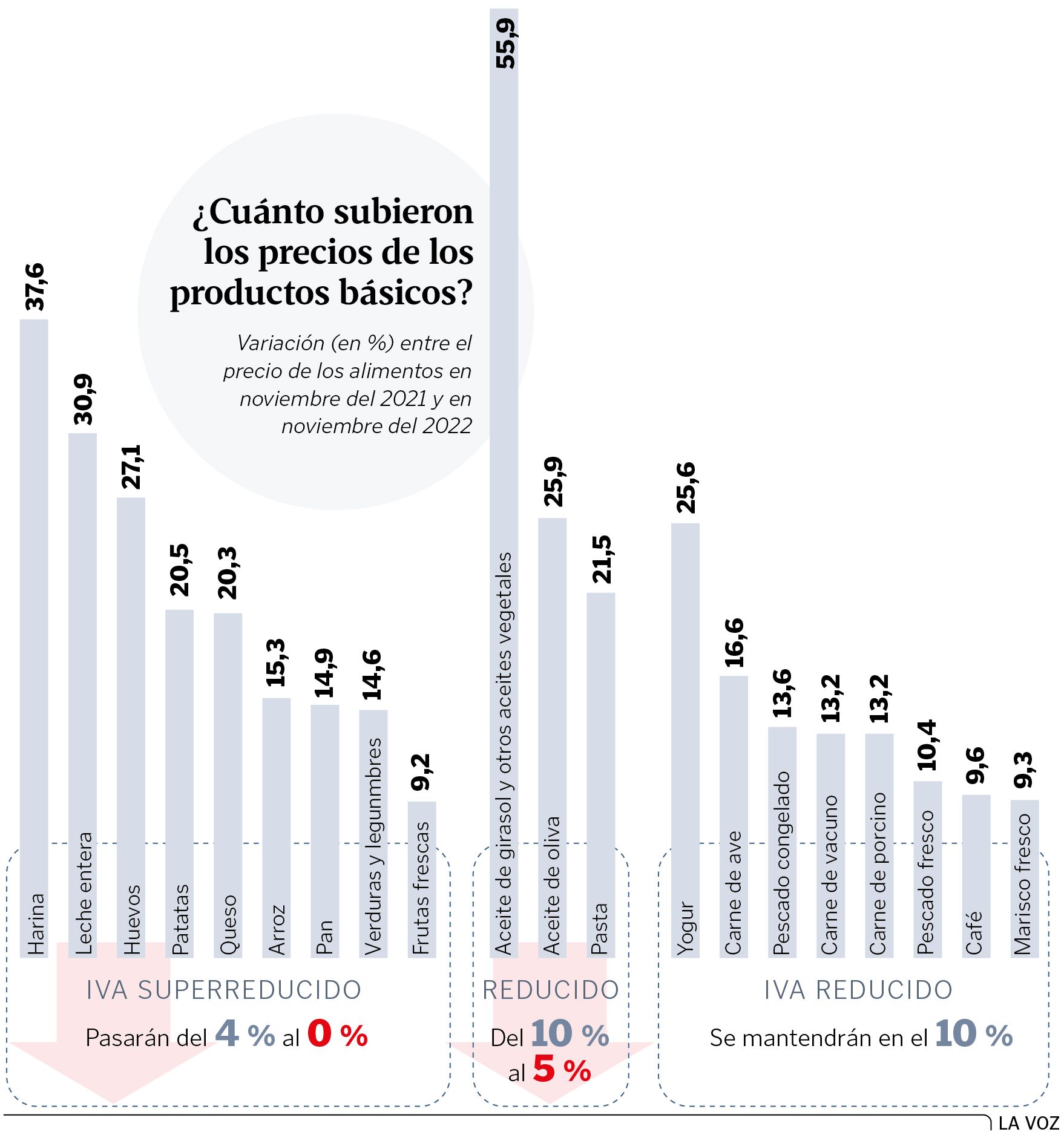

Pan, huevos, leche, pan y verdura no tributarán y aceite y pasta pasan del tipo reducido del 10 al 5 %

28 dic 2022 . Actualizado a las 08:56 h.El Gobierno ha decidido pasar a la acción para tratar de contener la inflación de la cesta de la compra, el único componente del IPC que no ha conseguido enfriar en los últimos meses, con un incremento interanual del precio de los alimentos superior al 15 % de acuerdo al último dato publicado por el Instituto Nacional de Estadística (INE), correspondiente a noviembre. Lo hará rebajando durante seis meses (o hasta que la inflación subyacente —actualmente en el 6,3 %— se sitúe por debajo del 5,5 %) el impuesto sobre el valor añadido (IVA) que se aplica a los alimentos básicos, según anunció ayer el presidente Pedro Sánchez al término del Consejo de Ministros en el que se aprobó el tercer plan de medidas para aliviar los efectos de la inflación y la guerra en Ucrania.

De esta forma, los alimentos que ahora tributan al tipo superreducido del IVA, del 4 %, quedarán exentos del gravamen hasta finales de junio. En este apartado se encuentran los productos considerados de primera necesidad como el pan, la harina, los huevos, la leche, el queso, las patatas, las frutas, las legumbres, las verduras y los cereales (como el arroz), que desde la entrada en vigor del decreto, presumiblemente el próximo domingo 1 de enero, tendrán un tipo cero de IVA. Hay que tener en cuenta que, en el caso de frutas, legumbres y hortalizas, el tipo reducido del impuesto se aplica solo a los considerados como «productos naturales», es decir, que no estén procesados. De esta forma, quedarán libres de IVA los garbanzos secos o las lentejas que se compran en saquetes para preparar en casa, pero las que vienen ya cocidas en bote están sujetas al tipo reducido del 10 %, que no se rebaja.

Ese tipo del 10 % solo se minora para dos alimentos que el Ejecutivo también considera básicos en la cesta de la compra, aunque no figuran en el catálogo de productos de primera necesidad: el aceite y la pasta. Para ambos se crea un nuevo tipo superreducido, del 5 %, el mismo que se aplica en las facturas de luz y gas.

El resto de la cesta de la compra mantendrá el IVA del 10 % (salvo las bebidas azucaradas o el alcohol, que tributan al 21 %). Entre los alimentos que no se beneficiarán de la rebaja fiscal están las principales fuentes de proteínas: la carne y el pescado, ya sea en fresco o procesados, incluidas las conservas. En la misma situación quedan derivados lácteos como los yogures.

Clave para bajar el IPC

La decisión de rebajar el IVA de ciertos alimentos choca con el posicionamiento de destacados miembros del Gobierno, como la vicepresidenta segunda, Yolanda Díaz, que a principios de este mes defendió que una rebaja fiscal no era la solución para aliviar el impacto en las familias por la subida de la cesta de la compra y apostaba más por aplicar topes de precios (como se hizo en Grecia) o dar ayudas directa a las familias vulnerables (como se hará con el cheque de 200 euros a hogares con ingresos inferiores a 27.000 euros). Pero esta subvención, a diferencia de lo que ocurría con los 20 céntimos del combustible, no rebaja el precio de los alimentos en los lineales de los supermercados y, por tanto, no contribuye a bajar el IPC, algo que sí conseguirá el Gobierno con la reducción del IVA. Una menor inflación que obligará a asumir una merma en los ingresos fiscales a corto plazo pero que, a la larga, beneficiará al erario al reducir futuras subidas de pensiones o salarios de empleados públicos.

Controles a los supermercados

Con todo, para que la medida sea efectiva, el Ejecutivo tiene ante sí el reto de evitar que los distribuidores absorban parte de esa rebaja fiscal. Para ello, Sánchez anunció que, al igual que se hizo en su momento con las gasolineras (supervisadas por la Comisión Nacional de los Mercados y la Competencia), se articularán medidas de control para asegurar que todo el impacto de la reducción del IVA se traslada al consumidor.