Hacienda se quedará con el 0,2 % de las compras de acciones de 56 cotizadas

ACTUALIDAD

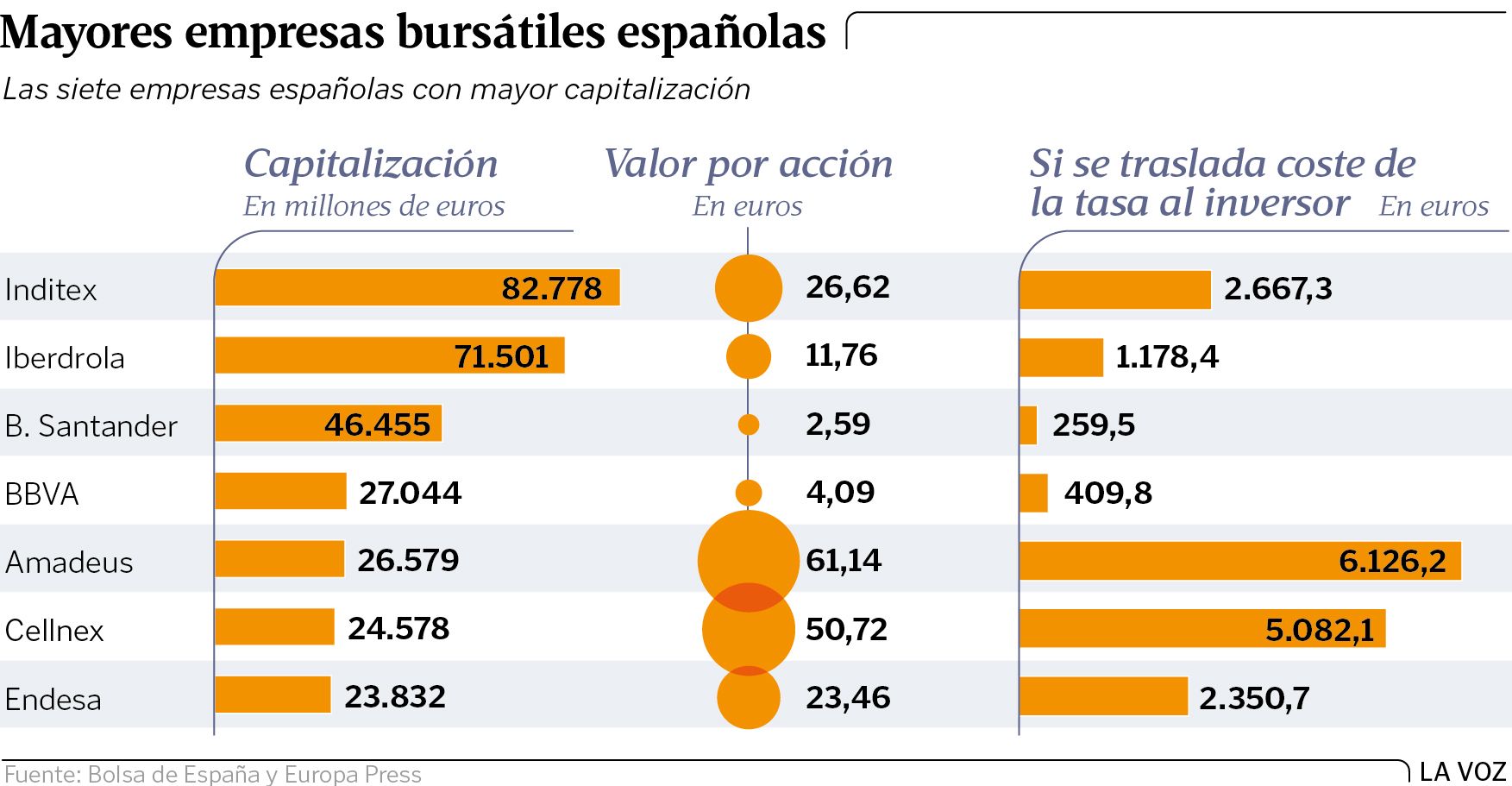

La tasa Tobin podría encarecer en 5,3 euros la adquisición de 100 títulos de Inditex

30 dic 2020 . Actualizado a las 09:14 h.Tardó en llegar, pero finalmente la bautizada como tasa Tobin entrará en vigor el próximo 18 de enero. Este impuesto del 0,2 % sobre las transacciones financieras no afectará a los pagos entre particulares ni a los movimientos entre cuentas de ahorradores sino que gravará las operaciones de compra de acciones de empresas con más de 1.000 millones de euros en capitalización bursátil. Suena a mucho y muy lejano pero, lo que en principio podría afectar a una minoría de inversores que sacan tajada en bolsa, podría acabar repercutiendo en los ahorradores que decidieron depositar parte de sus rentas en fondos de inversión, para lograr algún pellizco. Y es que este impuesto se cargará cada vez que el gestor, intermediario (bróker), realice una operación de compra sobre alguna de las 56 empresas que superan el umbral de los 1.000 millones en España.

La lista elaborada por la Agencia Tributaria sitúa al gigante gallego del textil, Inditex, en primera posición. La empresa fundada por Amancio Ortega está valorada en 82.778 millones de euros. Comprar un paquete de 100 acciones de la compañía coruñesa costaba ayer 2.662 euros. Hacienda no se quedaba nada de ese pastel, hasta ahora. Pero a partir del 18 de enero reclamará el 0,2 % de la contraprestación. Eso encarece en 5,3 euros la operación de compra, pero es que un inversor puede realizar docenas de operaciones al día para diferentes clientes, así que el coste final puede ser bastante más grande.

La plata y el bronce en la lista son para Iberdrola y el Banco Santander, valoradas en 71.501 y 46.455 millones respectivamente. Hay compañías de todo tipo y tamaño, desde las que se han revalorizado este año un 247 %, como Solaria, hasta las que se han dejado más del 60 % de su valor, como son IAG y el Banco Sabadell. Pero también hay firmas fuera del Ibex 35 que entran en la lista elaborada por Hacienda -que se actualizará cada mes de diciembre con nuevas altas y bajas- y que cotizan en el Mercado Continuo, como pueden ser Prosegur o Applus Services. Independientemente de su fluctuación a lo largo del año, lo importante es el valor bursátil con el que lleguen a diciembre.

Recaudación

El gravamen no afectará a las transacciones financieras de operaciones que tengan que ver con pymes y empresas no cotizadas. La liquidación del impuesto deberá hacerse de forma mensual, alrededor del día 20, aunque comenzará el próximo 22 de febrero.

El Gobierno español, al igual que el francés o el italiano, decidió introducir esta tasa ante las dificultades de articular desde hace años un impuesto armonizado en la Unión Europea al sector financiero. Primero se habló de una tasa a los bancos, pero la contestación obligó al Ejecutivo a limitar el alcance del gravamen con el que espera recaudar en el 2021 unos 850 millones de euros. Una estimación optimista según la Comisión Europea, la AIReF y la propia realidad. Allí donde ya funciona se acaba recaudando menos de la mitad de lo previsto inicialmente.

Un impuesto controvertido que podría llevar las inversiones fuera de España

La tasa Tobin ha venido acompañada de mucha controversia. No solo por los obstáculos que han puesto algunos países europeos como Austria, los Países Bajos o Irlanda, también por la forma en la que se ha articulado. Es un impuesto complejo y con efectos impredecibles. El anterior presidente de la Comisión Nacional del Mercado de Valores (CNMV), Sebastián Albella, admitió el pasado mes de junio que tendrá «efectos» sobre los mercados y las inversiones por el «pequeño mayor coste» que acabarán sufriendo las empresas españolas. Eso sí, si se mira al espejo de Francia o Italia, «tampoco ha sido un drama».

El gran temor que tienen los expertos es que al encarecerse las operaciones de compra de acciones de las grandes compañías españolas, estas pierdan atractivo a ojos de los inversores, quienes podrían verse tentados a deslocalizar sus operaciones a otros mercados sin barreras ni impuestos en un momento de especial debilidad para el parqué español.

También existen otros dos efectos colaterales: el primero es que el coste para el intermediario financiero se acabe trasladando al cliente en forma de comisiones más abultadas. El segundo efecto es la pérdida de rentabilidad de los fondos de inversión. Si resulta más gravoso gestionarlos, el porcentaje de retorno será menor así que posiblemente los inversores también pierdan. El presidente de Inverco, Ángel Martínez-Aldama, advirtió este año de la posible fuga de fondos a otras jurisdicciones sin esta tasa que podría hacer perder un 7,4 % del patrimonio total a los fondos de inversión en 25 años, según la patronal. Sin embargo, hay quienes apuntan que será la calidad de la inversión y no el impuesto lo que inclinará a los intermediarios a escoger el mercado español y no otro competidor.